界面新闻记者 |

复合肥龙头芭田股份(002170.SZ)披露了一份史上最好成绩单。

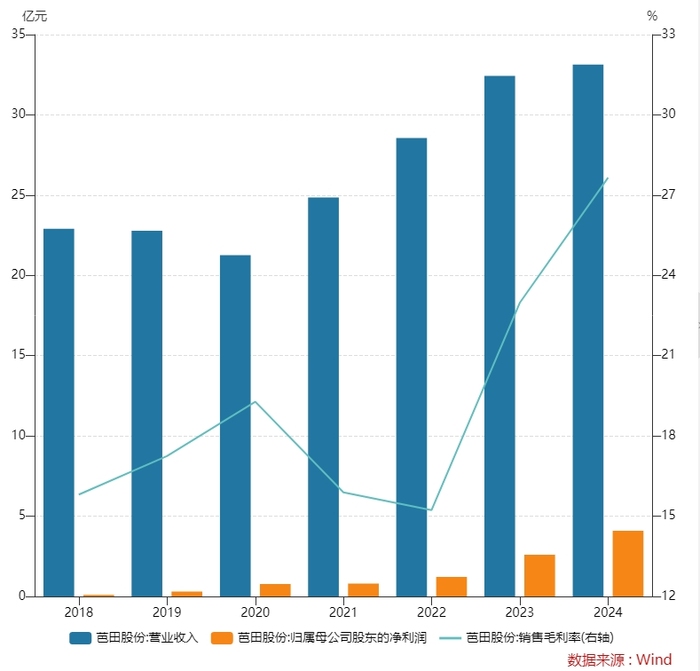

芭田股份2024年实现营收33.13亿元,同比增长2.15%;归母净利润4.09亿元,同比增长57.67%。两项指标双双创下历史新高。

芭田股份今年一季度的业绩数据更为亮眼。公司预计2025年第一季度归属于上市公司股东的净利润1.6亿元至2.3亿元,比上年同期增长203.27%至335.94%。

不过,业绩创新高的同时,芭田股份面临三大隐忧。首先,公司整体营收规模增速明显较此前放缓。

其次,芭田股份今年以来加大磷化工业务产能扩张,但从主要竞争对手的表现来看,磷化工业务毛利率的上升空间有限。

最后,芭田股份的化肥产品主要实施高价策略,2024年公司复合肥产销量纷纷同比下滑,核心主业的市场增长空间也有限。

2024年四季度以来,芭田股份股价明显上涨,由均价6元/股左右,一路涨至3月28日的高点11.48元/股,创下近8年以来的高点。期间,上市公司十大流通股东七个都进行了减持套现甚至离场。

营收规模增速放缓

作为国内复合肥行业第一家上市公司,2021年至今,芭田股份的营收规模均有超两位数的增长。

不过,芭田股份2024年的营收增幅仅有2.15%,较此前明显缩窄。

一位券商投关人士向界面新闻记者表示,在芭田股份净利增幅较大的2019年、2020年、2023年,提振业绩的原因主要是贵州磷矿基地的产能释放,使生产成本得到降低。伴随着上游磷矿项目产能的释放,这一因素对于公司成本控制的影响也在逐年减小。

秋冬是化肥使用淡季,芭田股份通常在第一季度和第二季度业绩偏高。不过,2024年第四季度业绩反超其它季度。

分季度来看,芭田股份去年四季度归母净利润最高,为2.05亿元;二季度为0.97亿元;三季度为0.54亿元;一季度最为疲弱,为0.53亿元,同比减少26.39%。

对于2024年四季度业绩大增的原因,芭田股份工作人员向界面新闻记者表示,“公司以往以复合肥业务为主,但是自2024年下半年以来,磷矿开采和磷化工业务产能增加,对利润有影响。”

可以看出,今年一季度的业绩大增也与2024年一季度业绩较为疲弱有关。芭田股份则解释称,2025年第一季度磷矿石及其加工的产品销售产生毛利额较多,且肥料产品销售同比增长较多。

复合肥行业其他已披露业绩报告的公司有喜有忧,且营收规模均出现下滑。

- 云图控股(002539.SZ)2024年实现营收203.81亿元,同比减少6.37%;归母净利润8.04亿元,同比减少9.80%。

- 云天化(600096.SH)2024年实现营收615.37亿元,同比减少10.89%;归母净利润53.33亿元,同比增长17.93%。

毛利率方面,2024年芭田股份化学肥料制造业毛利率为13.57%,同比下滑2.17%;磷矿采选83.67%,同比增加7.59%。

这一毛利率水平与同行相比基本持平。2024年,云图控股磷复肥业务毛利率12.98%,比上年同期下降2.68个百分点;云天化复合(混)肥业务毛利率14.36%,较上年增加3.42个百分点。

两大主业毛利率增长空间有限

芭田股份今年业绩将如何,关键要看不断扩产的另一主业磷化工增长性如何,以及复合肥主业是否还有市场扩展空间。

首先,从主要竞争对手的表现来看,磷化工业务毛利率的上升空间有限。

磷作为复合肥上游主要原材料之一,成为多数复合肥领域企业扩展产业链布局的选择。

- 云天化现有磷矿储量近8亿吨,磷矿石采选规模1450万吨/年。2022年至2024年,磷矿采选业务实现营收7.19亿元、7.8亿元、6.73亿元,毛利率分别为67.50%、46.04%、61.63%。

- 云图控股旗下磷矿石资源储量合计约5.49亿吨、磷矿采矿设计产能690万吨/年。2024年,化工业务占比公司主营收的17.43%,磷化工主要产品黄磷的毛利率为17.50%,比上年同期下降3.88个百分点。

一位磷矿采选领域业内人士向界面新闻记者表示,磷矿采选这项业务并不复杂,主要是为下游复合肥生产铺路,“采选出符合标准的矿石就可以用于生产或者外售,不符合就要经过加工。”“云天化这些公司也一直在做磷矿采选相关的业务。”

财报显示,芭田股份旗下小高寨磷矿总储量为6392万吨。2024年,芭田股份磷矿采选业务实现营收7.06亿元(占比主营收的21.31%),毛利率83.67%,同比增加7.59%。

可以看出,芭田股份磷矿总储量不及云天化,目前的磷矿采选业务规模与云天化相当,毛利率较后者高,这是否意味着该业务后续增长空间有限?

界面新闻记者就上述问题致电芭田股份证券部,工作人员表示,暂无法判断未来该业务毛利率变化情况,公司在目前是化肥、磷化工双主业,磷矿石业务产能方面扩产计划在今年3月份已发布。

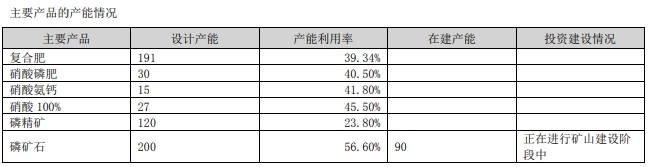

芭田股份3月3日披露的公告显示,公司拟进行(贵州省瓮安县)小高寨磷矿二期建设项目,二期建设规模90万吨/年,建成后小高寨磷矿总计建设规模290万吨/年。项目投资金额预计不超过1.5亿元,建设周期8个月。

其次,核心主业复合肥的市场增长空间也有限。

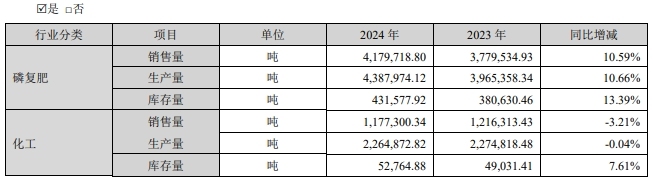

2024年,芭田股份核心主业复合肥的产销量双双同比下滑,复合肥业务的总营收占比也由2023年的88.02%下滑至2024年的78.54%。

年报显示,公司去年复合肥生产量73.09万吨,同比下滑12.11%;销售量72.55万吨,同比下滑11.49%;实现收入25.38亿元,同比下滑8%。

这一产销成绩与竞争对手相比稍显逊色。

- 2024年,云天化磷肥、尿素、复合肥三大主要产品的生产量均保持同比增长;销售量方面,磷肥的销售量同比减少5.59%,其余两大产品的销售量均保持同比十位数以上增长。

- 2024年,云图控股磷复肥产品产销量也均保持同比十位数以上增长。

一名化肥行业经销商向界面新闻记者表示,“芭田股份的肥料质量上乘,它一直走的是高价路线,和其它厂家相比,它不追求销量,追求的是更高的利润空间。”“芭田是靠利润驱动去拉销量的,比如四川美丰的肥料跟芭田是一个档次的,质量差不多。成本一样的肥料,美丰每吨出厂价3000元,厂家会要求批发商拿货价在3100元/吨,但是芭田出厂价就要到3100元/吨,要求批发商卖一吨至少要赚300元,下一环节的零售商也要加价卖。也就是说,美丰的肥料加上邮费到了农民手里在3200元/吨左右,但是芭田的肥价格要在3600甚至4000元/吨,形成了市场的价格差。”

“芭田、拉多美都是走这种高价的路线,批发商每吨肥料赚的比其它品牌多,他们卖货积极性就比较大,到了零售店积极性也大。”上述经销商分析道,“但是他们的肥虽然质量较好,本质上也没有超过其他厂家太多。价格提到一定高度的时候,销量是不会增加太多的,因此他们的市场增长空间也不大。”

上述经销商称,“整体来说复合肥企业的销量都比较稳定,而效益主要和原料价格挂钩,比如去年冬季尿素价格便宜,最低1400元/吨,现在1800元/吨了。因此像芭田股份这种不具备尿素等上游原材料资源的企业,它的复合肥业务的业绩增长空间也不会太大。”

芭田股份证券部工作人员向记者表示,“化肥业务本来毛利率就比较低,也有原材料价格方面波动的影响。化肥业务有明显的季节性,春耕、春节的传统旺季工厂会有加班加点的情况,业绩也会较好。”

十大流通股东七个在套现甚至离场

财报数据显示,股东户数方面,截至2024年三季度末,股东户数为4.29万,2024年年末为3.63万,2025年一季度末为3.61万,较2023年年底减少44.32%。

十大流通股东所有席位均进行了减持甚至离场。2024年财报显示,第一大股东、上市公司现任董事长、总裁黄培钊持股比例由2024年三季报的26.69%下降至24.73%(因股份稀释);第二大股东项延灶持股比例由5.12%下降至4.74%(因股份稀释);第三大股东叶锡如持股比例由2.80%下降至2.26%;第八大股东白如敬持股比例由1.57%下降至0.83%;第六大股东香港中央结算有限公司持股比例由1.26%下降至0.94%;第七大股东黄林华持股比例由1.14%下降至1.05%(因股份稀释)。

退出十大流通股东的有三名机构股东,分别为持股1.27%的第五大股东中国工商银行股份有限公司-广发多因子灵活配置混合型证券投资基金、持股1.01%的第八大股东深圳市顺时代私募证券基金管理有限公司-高维价值一号私募证券投资基金、持股0.85%的第九大股东中国建设银行股份有限公司-华安聚优精选混合型证券投资基金。

合计可得,上述十大流通股东在2024年四季度减持比例为7.16%,以四季度该股均价7.97元/股估算,减持套现金额约5.5亿元。

股价方面,2024年四季度以来,芭田股份股价明显上涨,3月28日,该股最高触及11.48元/股,为近8年以来的股价高点。截至4月17日收盘,该股报9.86元/股。

有话要说...